Pendahuluan

Tren cashless society menjadikan QRIS kebutuhan primer bagi mahasiswa, namun sifat transaksinya yang frictionless berisiko menghilangkan “rasa sakit saat membayar” (pain of paying). Hal ini menimbulkan paradoks, yaitu kemudahan akses digital dapat memicu belanja impulsif dan pemborosan, sementara fitur riwayat transaksi otomatis justru mempermudah pemantauan anggaran.

Penelitian ini bertujuan menganalisis pengaruh intensitas penggunaan QRIS terhadap perilaku belanja impulsif dan penyesalan finansial (financial regret) pada mahasiswa Universitas Indonesia, dengan menguji peran mental budgeting dan self-control sebagai variabel mediasi. Fokus utamanya adalah mengevaluasi apakah QRIS lebih berfungsi sebagai alat transparansi keuangan atau justru sebagai pendorong konsumsi yang berujung pada penyesalan.

Landasan Teori

Intensitas penggunaan QRIS menawarkan kemudahan fungsional sekaligus mengaburkan batas pengeluaran karena minimnya hambatan transaksi, sehingga rentan memicu respons emosional yang berujung pada perilaku impulsive buying (Dang et al., 2025). Bila tidak dikendalikan, perilaku belanja impulsif tersebut bermuara pada penyesalan finansial (financial regret), yaitu representasi rendahnya kesejahteraan finansial subjektif akibat kecemasan terhadap kondisi keuangan pribadi (Bai, 2023). Untuk memitigasi dampak tersebut, dibutuhkan mekanisme pengendalian internal berupa mental budgeting, yaitu proses kognitif untuk mengatur dan melacak pengeluaran, serta self-control yang berfungsi menahan godaan dan meregulasi impulsivitas. Individu dengan kedua kemampuan tersebut cenderung memiliki ketahanan finansial yang lebih baik karena mampu merencanakan pengeluaran dan terhindar dari stres akibat konsumsi impulsif yang tidak disadari (Bai, 2023).

Analisis Deskriptif

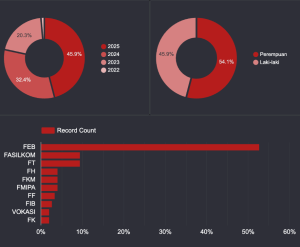

Gambar 1. Komposisi Responden

Penelitian ini melibatkan 148 mahasiswa Universitas Indonesia sebagai responden. Berdasarkan distribusi fakultas, mayoritas responden berasal dari Fakultas Ekonomi dan Bisnis (FEB) dengan persentase sebesar 52,7%. Selain itu, terdapat representasi dari fakultas lain seperti Fakultas Ilmu Komputer (9,5%), Fakultas Teknik (9,5%), serta fakultas-fakultas lainnya dalam proporsi yang lebih kecil. Dari sisi gender, komposisi responden cukup seimbang dengan proporsi Perempuan sebesar 54,1% dan Laki-laki sebesar 45,9%. Dilihat dari latar belakang angkatan, angkatan 2025 menjadi kelompok terbesar yang berpartisipasi dalam penelitian ini, yakni mencapai 45,9%. Disusul kemudian oleh angkatan 2024 (32,4%) dan angkatan 2023 (20,3%), sementara angkatan 2022 hanya mencakup sebagian kecil dari keseluruhan responden.

Metode Penelitian

Penelitian ini menggunakan pendekatan kuantitatif dengan data primer yang dihimpun langsung dari mahasiswa Universitas Indonesia melalui kuesioner berbasis Google Forms. Kriteria responden dalam penelitian ini meliputi mahasiswa aktif Universitas Indonesia jenjang sarjana atau diploma yang menggunakan QRIS sebagai metode pembayaran.

Variabel Penelitian

Penelitian ini melibatkan lima variabel laten yang diukur menggunakan skala likert enam poin (1 = Sangat Tidak Setuju; 6 = Sangat Setuju). Ringkasan operasionalisasi masing-masing variabel disajikan pada Tabel 1.

Tabel 1. Operasionalisasi Variabel

Seluruh pertanyaan kuesioner diadaptasi dari literatur sebelumnya yang membahas perilaku keuangan digital mahasiswa, digital payment adoption, serta self-control dalam konteks belanja berbasis teknologi.

Metode Analisis

Analisis data dilakukan menggunakan Structural Equation Modeling berbasis Partial Least Squares (PLS-SEM) dengan perangkat lunak SmartPLS 4. Metode ini dipilih karena sesuai untuk penelitian bersifat eksploratif, mampu mengestimasi model dengan variabel mediasi tanpa terikat asumsi distribusi normal, dan tetap memberikan estimasi yang andal pada ukuran sampel relatif kecil (Hair et al., 2017).

Analisis dilakukan dalam dua tahap. Pertama, evaluasi outer model untuk menguji validitas dan reliabilitas indikator melalui tiga kriteria:

convergent validity (AVE ≥ 0,50; outer loading ≥ 0,70) discriminant validity (kriteria HTMT), dan reliabilitas konstruk (Composite Reliability dan Cronbach’s Alpha ≥ 0,70). Kedua, evaluasi inner model untuk menguji hubungan antarkonstruk melalui path coefficient yang signifikansinya diuji dengan prosedur bootstrapping, koefisien determinasi (R²) untuk kemampuan prediktif model, serta nilai f² dan Q² untuk menilai effect size dan relevansi prediktif.

Results and Discussion

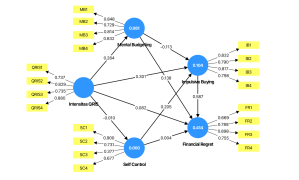

Gambar 2. Hasil Estimasi Model SEM-PLS

Evaluasi Outer Model (Model Pengukuran)

Evaluasi outer model dilakukan dengan memeriksa nilai outer loading setiap indikator terhadap konstruk laten yang diwakilinya. Hasil estimasi menunjukkan bahwa sebagian besar indikator memiliki loading di atas ambang minimum 0,70, sehingga dapat dinyatakan valid secara konvergen. Konstruk Intensitas QRIS, Mental Budgeting, dan Impulsive Buying memperlihatkan pola loading yang konsisten kuat dengan nilai berkisar antara 0,729 hingga 0,880, yang menandakan bahwa indikator-indikator pada ketiga konstruk tersebut mampu merefleksikan konstruk laten dengan baik.

Meskipun demikian, terdapat dua catatan penting. Pada konstruk Financial Regret, indikator FR1 memiliki loading sebesar 0,669, sedikit di bawah ambang ideal namun masih dapat ditoleransi sebagaimana lazim dijumpai pada penelitian bersifat eksploratif (Hair et al., 2017). Catatan yang lebih krusial muncul pada konstruk Self Control, indikator SC3 hanya memperoleh loading sebesar 0,377, jauh di bawah ambang minimum, sementara SC4 berada di angka 0,677. Rendahnya nilai loading SC3 mengindikasikan bahwa item tersebut belum cukup merepresentasikan konstruk Self Control secara akurat. Hal ini diduga disebabkan oleh perbedaan persepsi responden terhadap dimensi pengendalian diri yang diukur, atau adanya bias respons pada pernyataan yang berarah negatif. Untuk perbaikan model lebih lanjut, indikator SC3 sebaiknya dieliminasi atau direformulasi pada penelitian berikutnya.

Evaluasi Inner Model (Model Struktural)

Hasil evaluasi inner model menunjukkan bahwa model penelitian mampu menjelaskan 41,4% variansi pada Financial Regret (R² = 0,414), 10,4% pada Impulsive Buying (R² = 0,104), dan 8,1% pada Mental Budgeting (R² = 0,081). Nilai R² Financial Regret tergolong moderat dan mengindikasikan bahwa model cukup mampu menangkap dinamika penyesalan finansial mahasiswa pengguna QRIS. Sebaliknya, R² Self Control mendekati nol (R² = 0,000), yang berarti Intensitas QRIS nyaris tidak berkontribusi pada variasi tingkat self-control mahasiswa.

Dari sisi koefisien jalur, Intensitas QRIS terbukti memiliki pengaruh positif yang substansial terhadap Impulsive Buying (β = 0,301), yang berarti semakin sering mahasiswa bertransaksi dengan QRIS, semakin tinggi kecenderungan mereka berbelanja spontan. Pada saat yang sama, Intensitas QRIS juga berpengaruh positif terhadap Mental Budgeting (β = 0,284), menunjukkan sisi konstruktif QRIS melalui fitur riwayat transaksi yang mendorong mahasiswa lebih memantau pengeluarannya. Mental Budgeting kemudian menunjukkan efek penekan terhadap Impulsive Buying (β = -0,113), meskipun ukurannya kecil, konsisten dengan literatur bahwa alokasi anggaran yang terstruktur membantu menahan dorongan belanja spontan. Sebaliknya, Self Control memberikan kontribusi yang lebih lemah dari ekspektasi teoretis, dengan pengaruh terhadap Impulsive Buying hanya 0,205 dan terhadap Financial Regret nyaris nol (β = 0,004), yang menyiratkan keyakinan mahasiswa atas kemampuan pengendalian diri belum tercermin dalam perilaku transaksional saat berhadapan dengan kemudahan QRIS.

Pengaruh terkuat dalam model berasal dari Impulsive Buying terhadap Financial Regret (β = 0,587), yang menegaskan pola “buy now, regret later“. Sementara itu, pengaruh langsung Intensitas QRIS terhadap Financial Regret tergolong kecil (β = 0,082), mengindikasikan bahwa QRIS tidak secara langsung memicu penyesalan, melainkan bekerja melalui jalur tidak langsung Impulsive Buying. Dengan demikian, Impulsive Buying berperan sebagai mediator utama dalam hubungan antara intensitas penggunaan QRIS dan penyesalan finansial. Secara keseluruhan, hasil model struktural memberikan dukungan empiris bahwa kemudahan teknologi pembayaran lebih kuat dalam memicu konsumsi impulsif dibandingkan kemampuan mahasiswa untuk mengendalikan diri, dengan mental budgeting sebagai mekanisme pengendali yang paling realistis.

Discussion

Hasil penelitian menegaskan peran ganda QRIS dalam membentuk perilaku keuangan mahasiswa. Pengaruh positif Intensitas QRIS terhadap Impulsive Buying sejalan dengan argumen frictionless payment Boden et al. (2020), yaitu hilangnya pain of paying meningkatkan kerentanan terhadap pembelian spontan. Namun, QRIS juga berkontribusi positif terhadap Mental Budgeting, yang menandakan bahwa fitur riwayat transaksi otomatis dapat berfungsi sebagai passive tracking tool untuk mendukung kesadaran finansial. Jalur Impulsive Buying terhadap Financial Regret merupakan pengaruh terkuat dalam model dan konsisten dengan kerangka Stimulus-Organism-Response yang digunakan Haque et al. (2026) maupun pola instant gratification trap yang ditemukan Dewi et al. (2025).

Implikasi praktis utama dari temuan ini adalah bahwa intervensi yang efektif untuk mahasiswa pengguna QRIS sebaiknya berfokus pada mental budgeting yang proaktif, seperti penetapan batas pengeluaran dan pemanfaatan riwayat transaksi, dibandingkan sekadar mengandalkan pengendalian diri reaktif. Penelitian ini memiliki sejumlah keterbatasan, sampel didominasi mahasiswa FEB (52,7%) sehingga generalisasi terbatas, indikator SC3 menunjukkan kelemahan psikometrik yang perlu reformulasi, dan klaim mediasi Impulsive Buying belum diuji secara formal melalui specific indirect effect.

Kesimpulan

Penggunaan QRIS terbukti membawa konsekuensi ganda bagi mahasiswa Universitas Indonesia. Di satu sisi, kemudahan bertransaksi memicu perilaku belanja impulsif yang menjadi penyumbang terbesar terhadap tingginya penyesalan finansial, di mana godaan teknologi ini terbukti lebih kuat dibandingkan mekanisme pengendalian diri yang dimiliki mahasiswa. Namun di sisi lain, keberadaan fitur riwayat transaksi pada QRIS memberikan dampak positif dengan membentuk kebiasaan mental budgeting yang justru efektif menekan kecenderungan impulsivitas tersebut. Pada akhirnya, besarnya risiko pemborosan di balik kemudahan pembayaran digital menegaskan bahwa literasi keuangan, khususnya kemampuan mengatur anggaran (mental budgeting), mutlak diperlukan agar mahasiswa dapat memanfaatkan teknologi tanpa terjebak dalam siklus penyesalan.

Referensi

Bai, R. (2023). Impact of financial literacy, mental budgeting and self control on financial wellbeing: Mediating impact of investment decision making. PLoS ONE, 18(11), Article e0294466 . https://doi.org/10.1371/journal.pone.0294466

Dang, T.-Q., Nguyen, L.-T., & Dang, T. V. D. (2025). Impulsive buying and compulsive buying in social commerce: An integrated analysis using the Cognitive-Affective-Behavior model and theory of consumption values with PLS-SEM. SAGE Open . https://doi.org/10.1177/21582440251334215

Dewi, N. R. A., Sasmita, P. B. A., P., Z. A., & Setyawan, J. (2025). The instant gratification trap: How QRIS fuels consumptive behavior in Surabaya’s young consumers. Jurnal Psikologi Teori dan Terapan, 16(2), 105–118. https://doi.org/10.26740/jptt.v16n02.p105-118

Hair, J. F., Jr., Hult, G. T. M., Ringle, C. M., & Sarstedt, M. (2022). A primer on partial least squares structural equation modeling (PLS-SEM) (3rd ed.). SAGE Publications.

Boden, J., Maier, E., & Wilken, R. (2020). The effect of credit card versus mobile payment on convenience and consumers’ willingness to pay. Journal of Retailing and Consumer Services, 52, Article 101910. https://doi.org/10.1016/j.jretconser.2019.101910

Haque, A., Rupa, R. A., Faisal-E-Alam, M., Akter, M. S., & Sultana, N. (2026). From click to regret: Investigating impulsive buying and post-purchase cognitive dissonance through the S-O-R lens. Journal of Theoretical and Applied Electronic Commerce Research, 21(3), 90. https://doi.org/10.3390/jtaer21030090