PENDAHULUAN

Perkembangan teknologi yang sangat pesat di era modern ini membuat banyak bank konvensional yang menambah layanan baru berupa penyelenggaraan Teknologi Finansial (Fintech). Salah satu teknologi finansial yang ada berupa pinjaman berbasis online (Pinjol). Dari banyaknya platform media sosial, YouTube merupakan salah satu media iklan untuk aplikasi pinjaman online. Meningkatnya pengguna YouTube dari tahun ke tahun berdampak terhadap data yang dihasilkan dari platform ini.

Layanan peminjaman uang yang ditawarkan melalui teknologi fintech adalah pinjaman online. Dengan menggunakan sistem elektronik, platform ini memungkinkan pemberi pinjaman dan penerima pinjaman untuk secara langsung menandatangani perjanjian peminjaman dalam mata uang rupiah. OJK telah mengizinkan beberapa aplikasi pinjaman online 1Iqbal, M., Afdal, M., & Novita, R. (2024). Implementasi Algoritma Support Vector Machine Untuk Analisa Sentimen Data Ulasan Aplikasi Pinjaman Online di Google Play Store. MALCOM: Indonesian Journal of Machine Learning and Computer Science, 4(4), 1244–1252. https://doi.org/10.57152/malcom.v4i4.1435.

Menurut datareportal sebanyak 139 juta penduduk Indonesia menggunakan YouTube atau setara dengan 49,9% dari total populasi yang ada di Indonesia. Dengan jumlah pengguna yang sangat tinggi menyebabkan YouTube menjadi salah satu aplikasi yang mempengaruhi masyarakat dalam mendapatkan informasi pinjaman online. Informasi tersebut didapatkan melalui iklan ataupun promosi yang ada di YouTube. Lembaga peminjaman online seperti Kredivo, Akulaku, dan Easy Cash memanfaatkan fitur promosi yang ada di YouTube untuk menjangkau pengguna lebih banyak.

Untuk memenuhi kebutuhan hidupnya, manusia memerlukan uang sebagai alat tukar-menukar. Dengan beredarnya aplikasi pinjaman online dan fitur pembayaran PayLater membuat orang-orang lebih mudah dalam mengajukan peminjaman secara online dan juga bagi orang-orang yang tidak dapat membayar kebutuhan hidupnya dengan membeli barang terlebih dahulu dan membayarnya pada bulan berikutnya sesuai dengan tanggal jatuh tempo. Namun, orang-orang yang menggunakan kemudahan ini mungkin menyalahgunakannya sebagai alat untuk memenuhi keinginannya daripada memenuhi kebutuhannya, yang dapat mengakibatkan kerugian finansial 2Utami, M. R., Meriyati, M., & Aravik, H. (2023). Pengaruh Penggunaan Sistem Pembayaran Shopee PayLater Terhadap Perilaku Konsumtif Masyarakat Kecamatan Ilir Barat II Kota Palembang Serta Pandangan Perspektif Ekonomi Islam Terhadapnya. Jurnal Ilmiah Mahasiswa Perbankan Syariah (JIMPA), 3(2), 269–282. https://doi.org/10.36908/jimpa.v3i2.235.

Masyarakat dari berbagai kalangan dapat dengan mudah mendapatkan pinjaman dengan banyaknya aplikasi online. Pinjaman online tersedia dalam berbagai bentuk, beberapa di antaranya ilegal, dan banyak keluhan dari masyarakat tentang hal ini. Banyak masyarakat memberikan ulasan positif dan negatif tentang pinjaman online. Karena banyak pemberi pinjaman online yang tidak memiliki regulasi yang ketat, seperti bunga yang tinggi dan tenggat waktu pembayaran yang rumit, peminjam menghadapi risiko yang lebih besar 3Wibisono, Y. A., Afdal, M., Mustakim, M., & Novita, R. (2024). Implementasi Algoritma Random Forest Untuk Analisa Sentimen Data Ulasan Aplikasi Pinjaman Online Digoogle Play Store. Building of Informatics, Technology and Science (BITS), 6(2), 619-626.

Saat ini, pinjol menuai banyak pro dan kontra, baik legal maupun ilegal. Banyaknya iklan di media sosial, penggunaan yang tidak tepat, serta banyaknya teror yang dialami pengguna, sehingga banyak masyarakat yang resah dengan aplikasi pinjol 4Iqbal, M., Afdal, M., & Novita, R. (2024). Implementasi Algoritma Support Vector Machine Untuk Analisa Sentimen Data Ulasan Aplikasi Pinjaman Online di Google Play Store. MALCOM: Indonesian Journal of Machine Learning and Computer Science, 4(4), 1244–1252. https://doi.org/10.57152/malcom.v4i4.1435. Masyarakat khawatir bahwa pinjol memiliki metode penagihan yang meresahkan, terutama pinjol ilegal. Selain itu, pinjol tidak sah dan memiliki bunga yang tinggi dan jangka waktu pembayaran yang pendek.

Disebabkan oleh kemudahan menggunakan dan proses administrasi yang cepat, sektor pinjaman online di Indonesia telah berkembang pesat. Berdasarkan informasi Industri fintech lending yang diawasi oleh Otoritas Jasa Keuangan (OJK), mengalami peningkatan laba bersih pada Januari 2023 mencapai Rp 50,48 miliar. Meskipun pinjaman online menawarkan banyak keuntungan, seperti kemudahan akses dan transaksi tanpa memerlukan agunan khusus, kemajuan ini juga menghadapi sejumlah masalah. Meningkatnya kasus penipuan dan perilaku yang tidak sesuai dengan etika oleh penyedia pinjaman online adalah beberapa masalah yang terkait dengan masalah tersebut. Hal ini menyebabkan banyak orang terjebak dalam godaan pinjaman online yang tinggi bunga jika tidak dibayar tepat waktu. Selain itu, jika diabaikan, peminjam dapat menghadapi hukuman atas dasar penipuan terkait pembayaran pinjaman yang telah disepakati 5Alif, M., Alamsyah, M., & Arif, M. F. (n.d.). Analisis Sentimen Twitter Tentang Pinjaman Online di Indonesia Menggunakan Metode Random Forest.

Analisis sentimen adalah pendekatan yang digunakan untuk menganalisis berbagai pendapat yang diungkapkan dalam teks dengan media yang erat. Analisis sentimen atau opini mining adalah penelitian komputasi atas opini, sentimen, dan emosi yang diungkapkan secara tekstual yang dilakukan untuk melihat pendapat tentang suatu masalah atau untuk mengidentifikasi tren di pasar dalam berbagai hal. Sentimen mengandung informasi tekstual dan memiliki polaritas positif, netral, atau negative. Dalam penelitian ini, metode pembelajaran mesin (machine learning) dapat membantu analisis sentimen otomatis 6Iqbal, M., Afdal, M., & Novita, R. (2024). Implementasi Algoritma Support Vector Machine Untuk Analisa Sentimen Data Ulasan Aplikasi Pinjaman Online di Google Play Store. MALCOM: Indonesian Journal of Machine Learning and Computer Science, 4(4), 1244–1252. https://doi.org/10.57152/malcom.v4i4.1435.

Metodologi Penelitian

1.Sumber Data

Pada penelitian ini data didapatkan dengan teknik scraping komentar pada media sosial YouTube dengan menggunakan perangkat lunak Voyant Tools. Data komentar yang didapatkan sebanyak 357 komentar dari 1 video yang berjudul “Jebakan Pinjol; Aturan, Bunga, Oknum, dan Rendahnya Pengetahuan”. Pengambilan data di lakukan oleh tim pada hari Senin 14 Oktober 2024 dan mengambil 3 atribut yaitu teks analisis, author display name, dan like count.

2. Pengumpulan Data

Setelah mendapatkan data, berdasarkan komentar dengan menggunakann alat Google Apps Script, selanjutnya mengambil data komentar yang ditulis oleh para pengguna YouTube dengan scraping video Youtube.

3. Processing

Voyant Tools adalah aplikasi web yang memungkinkan menganalisis teks 7Sinclair, S., & Rockwell, G. (2021). Review of Voyant tools: See through your text – Language Learning and Technology. Language Learning & Technology, 25(3), 43–50. https://www.lltjournal.org/item/10125-73446/. Aplikasi ini dirancang untuk membantu pengguna mempraktikkan membaca dan interpretasi. Awan kata dapat dibuat oleh Voyant dari dokumen yang diberikan, yang menunjukkan frekuensi kata. Di aplikasi ini, peneliti bisa menentukan kalimat positif atau negatif yang muncul dikomentar dan juga bisa melihat seberapa banyak kata itu muncul.

Hasil dan Pembahasan

Sentiment Analysis

Dari data yang kita dapatkan dengan total 147 komentar terdapat 108 kata negatif atau 73,47% dari total kata yang mempunyai dorongan sentimental. Kemudian sisanya sebanyak 32 kata positif atau 26,53% dari total kata yang mempunyai dorongan sentimental. Ini menandakan bahwa masih banyak masyarakat yang menolak untuk menggunakan aplikasi pinjaman online.

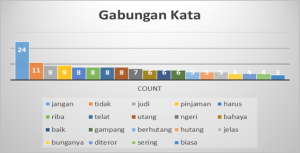

Gambar 1. Gabungan Kata

Berdasarkan gambar 1, sebanyak 24 kali kata “jangan”, kata “tidak” sebanyak 11 kali, kata “judi” 9 kali disebutkan. Penjelasan ini menunjukkan bahwa kata-kata dengan sentimen negatif lebih sering muncul dalam komentar-komentar yang dianalisis, mengindikasikan sikap negatif atau kekhawatiran masyarakat terhadap pinjaman online.

Kata “jangan” muncul sebanyak 24 kali, menunjukkan bahwa kata “jangan” adalah salah satu kata yang paling sering digunakan dalam komentar-komentar yang dianalisis dan biasanya digunakan untuk mengatakan peringatan atau larangan, sehingga munculnya kata ini dalam komentar-komentar yang dianalisis dapat menunjukkan bahwa masyarakat memiliki kekhawatiran atau peringatan tentang pinjaman online.

Kata “judi” muncul sembilan kali dalam komentar yang dianalisis, menunjukkan bahwa masyarakat memiliki kekhawatiran bahwa pinjaman online dapat menyebabkan perilaku berisiko atau tidak bertanggung jawab.

Dengan demikian, gambar 1 dapat menunjukkan bahwa kata-kata dengan sentimen negatif lebih sering muncul dalam komentar-komentar yang dianalisis, menunjukkan sikap negatif atau kekhawatiran masyarakat terhadap pinjaman online, atau menunjukkan bahwa masyarakat memiliki kekhawatiran atau penolakan terhadap pinjaman online.

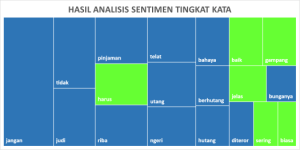

Gambar 2. Hasil Analisis Sentimen Tingkat Kata

Berdasarkan gambar 2, dapat diketahui bahwa masyarakat merasa pinjaman online memiliki dampak negatif. Terdapat kata seperti jangan, tidak, dan bahaya yang mengindikasikan bahwa masyarakat masih takut untuk melakukan atau mengajukan pinjaman online.

Warna hijau (Positif atau Netral) dengan istilah-istilah seperti “harus”, “baik”, “jelas”, “mudah”, “bunga”, “sering”, dan “biasa” dapat dianggap memiliki makna positif atau netral dalam situasi tertentu. Warna biru (Negatif) dengan istilah-istilah seperti “tidak”, “pinjaman”, “terlambat”, “bahaya”, “utang”, “horor”, “hutang”, “teror”, “riba”, “judi”, dan “jangan” sepertinya memiliki arti negatif. Kata-kata ini sering muncul dalam situasi yang mengindikasikan masalah atau risiko, terutama yang berhubungan dengan keuangan seperti utang, terlambat, atau bahaya.

Ukuran kotak menunjukkan frekuensi atau intensitas penggunaan kata tersebut dalam analisis sentimen. Ukuran kotak akan menjadi indikasi seberapa sering atau lebih berpengaruhnya suatu kata. Hal ini mungkin menunjukkan sikap negatif terhadap keuangan atau pinjaman secara umum dalam situasi yang diteliti.

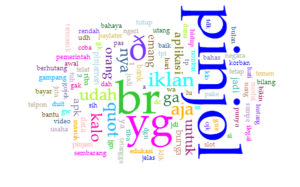

Gambar 3. Visusalisasi Data

Berdasarkan hasil visualisasi kemunculan kata pada komentar YouTube menggunakan word cloud, terdapat 5 kata kunci sentimen negatif yaitu “pinjol”, “ga”, “bunga”, “judi”, dan “riba”.

| Tabel 1. Tiga Kata Lain Yang sering Muncul Dengan Kombinasi Yang Menarik | ||

| Kata | Jumlah | Kombinasi |

| “Jangan” | 24 | dengan “Cuma” |

| “Tidak” | 11 | dengan “Yakin” |

| “Baik” | 6 | dengan “Bahagia” |

Hasil analisis kami menunjukkan bahwa responden sering menggunakan kombinasi kata “jangan” dan “cuma” di tabel 1. “Cuma” menunjukkan bahwa tindakan yang disarankan sederhana atau tidak rumit, sementara “jangan” menunjukkan larangan atau anjuran untuk melakukan sesuatu. Penggunaan kedua kata ini menunjukkan keinginan responden untuk memberikan nasihat preventif untuk mencegah orang lain terjebak dalam situasi yang tidak diinginkan, terutama terkait dengan pinjaman online.

Oleh karena itu, penggunaan kata “jangan” dan “cuma” dalam komentar tersebut menunjukkan sikap kritis terhadap pinjaman online serta kesadaran dan kepedulian masyarakat terhadap dampak yang mungkin ditimbulkan. Analisis ini memberikan wawasan yang lebih dalam tentang cara masyarakat menangani masalah pinjaman online dan bagaimana mereka berusaha untuk berbagi pengetahuan dan pengalaman mereka dengan orang lain.

Selain itu, kata tersebut juga menunjukkan bahwa kalimat positifnya adalah pinjaman online dapat membantu usaha kecil dan menengah untuk mengembangkan bisnis mereka melalui tempat pinjaman yang mudah dan aman untuk bisnis mereka. Di satu sisi, hal ini mungkin benar – tetapi juga menjadi pil pahit yang harus ditelan oleh banyak orang Indonesia yang belum siap dengan perubahan ekonomi. FinTech telah menjadi begitu kuat sehingga bahkan bank sebagai lembaga keuangan yang sah pun dapat membuat sistem pembayaran baru dengan menggunakannya. Hal ini juga menjadi masalah karena banyak pemberi pinjaman online yang beroperasi tanpa regulasi yang ketat, sehingga peminjam memiliki risiko yang lebih tinggi. Situasi ini diperparah dengan tindakan penipuan dan perilaku tidak etis yang dilakukan oleh beberapa pemberi pinjaman online. Oleh karena itu, masyarakat memiliki pandangan yang beragam terhadap penggunaan pinjaman online 8Ghozali, M. I., Sugiharto, W. H., & Iskandar, A. F. (2023). Analisis Sentimen Pinjaman Online Di Media Sosial Twitter Menggunakan Metode Naive Bayes. KLIK: Kajian Ilmiah Informatika Dan Komputer, 3(6), 1340–1348. https://doi.org/10.30865/klik.v3i6.936.

Dalam komentar yang dianalisis, kombinasi kata “baik” dan “bahagia” menunjukkan sentimen positif. Makna “baik” menunjukkan sesuatu yang diinginkan atau diharapkan, sedangkan makna “bahagia” memiliki konotasi yang lebih kuat, yang mengindikasikan kondisi kebahagiaan yang sangat diinginkan atau dirasakan. Namun, perlu dicatat bahwa perasaan positif tidak mendominasi komentar yang dievaluasi. Sebagian besar komentar masih mengekspresikan perasaan negatif terhadap pinjaman online. Oleh karena itu, kombinasi kata “baik” dan “bahagia” dapat dianggap sebagai pengecualian atau menunjukkan bahwa responden tidak setuju. Oleh karena itu, analisis ini menunjukkan bahwa masyarakat tidak hanya memiliki perasaan negatif terhadap pinjaman online, tetapi juga perasaan positif yang harus dipertimbangkan. Hal ini menunjukkan betapa pentingnya untuk memahami perasaan masyarakat secara keseluruhan daripada hanya melihat perasaan negatif.

Kesimpulan

Studi analisis sentimen terhadap komentar-komentar di YouTube pada film “JEBAKAN PINJOL : Aturan, Bunga, Oknum dan rendahnya pengetahuan” mengungkapkan bahwa banyak orang yang memiliki persepsi yang rendah tentang pinjaman online. Meskipun ada komentar yang menggembirakan bahwa pinjaman internet dapat meringankan beban usaha kecil dan menengah serta keluarga, isu-isu sistemik – dengan kata lain, risiko moral – yang tidak dapat dihilangkan tidak akan pernah hilang sebagai masalah etika di samping persyaratan kepatuhan.

Oleh karena itu, hasil penelitian ini menyoroti perlunya edukasi publik mengenai keuntungan dan kerugian pinjaman online. Edukasi yang baik memungkinkan konsumen untuk memahami mekanisme pinjaman online, risikonya, dan bagaimana mereka harus menggunakannya secara bertanggung jawab. Dengan demikian, masyarakat dapat terhindar dari situasi yang buruk dan mengambil keputusan dengan pertimbangan yang matang. Temuan penelitian ini menggarisbawahi perlunya undang-undang yang lebih khusus untuk menyelamatkan konsumen.

Referensi